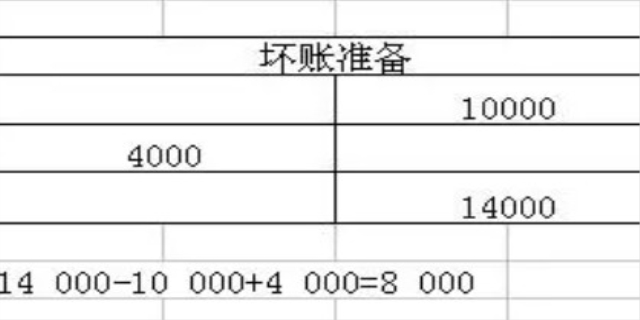

坏账准备会计分录的做法主要涉及以下几个步骤:计提坏账准备:当企业预计可能会出现坏账损失时,需要计提坏账准备。此时,会计分录为:借记“信用减值损失”科目,贷记“坏账准备”科目。这一步骤体现了企业对潜在坏账损失的预防和准备。

坏账准备会计分录如何做

发生坏账损失:一旦实际发生坏账损失,即某笔应收账款无法收回,企业需要进行相应的会计处理。此时,会计分录为:借记“坏账准备”科目,贷记“应收账款”科目。这一步骤反映了坏账损失的实际发生,并从之前计提的坏账准备中核销。

收回已确认坏账:在某些情况下,已确认的坏账可能随后被收回。当这种情况发生时,企业需要进行相反的会计处理。此时,会计分录为:借记“应收账款”科目,贷记“坏账准备”科目;同时,借记“银行存款”科目,贷记“应收账款”科目。这一步骤体现了坏账的收回,并恢复了相应的应收账款和坏账准备。

发表评论 取消回复