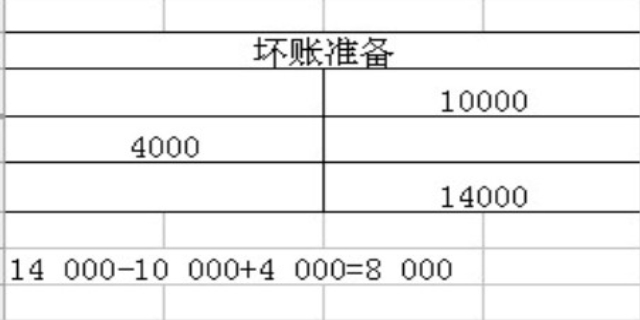

坏账准备的会计分录主要涉及四个关键步骤:计提坏账准备:当企业预计某些应收账款可能无法收回时,需要根据一定的计提方法(如余额百分比法、账龄分析法等)计算出应计提的坏账准备金额。此时,会计分录为:借:信用减值损失/资产减值损失——计提的坏账准备。贷:坏账准备。这一步骤反映了企业对未来可能发生的坏账损失的预先扣除。

坏账准备会计分录如何做

冲减多计提的坏账准备:如果后续发现之前计提的坏账准备过多,需要进行冲减。此时,会计分录为:借:坏账准备。贷:信用减值损失/资产减值损失——计提的坏账准备。这一步骤调整了坏账准备的金额,确保其与实际情况相符。

实际发生坏账损失时:当企业确认某笔应收账款确实无法收回时,需要将其转作坏账处理。此时,会计分录为:借:坏账准备。贷:应收账款/其他应收款这一步骤减少了应收账款的账面余额,并通过坏账准备进行了核销。

已确认的坏账又收回:如果已确认并转销的坏账后续又收回,企业需要进行相关会计处理。首先,将收回的款项确认为应收账款的增加;然后,冲减坏账准备;最后,将实际收到的款项从应收账款转入银行存款。会计分录为:借:应收账款/其他应收款。贷:坏账准备。借:银行存款。贷:应收账款/其他应收款

发表评论 取消回复