明细账是一种重要的会计账簿,全称为明细分类账。它是根据二级或明细科目设置账户,用来对某一类经济业务进行详细分类核算的账簿。与总账(总分类账)不同,总账提供的是总括性的核算资料,而明细账则是对总账的补充,提供更详细、更具体的会计信息。

明细账的概念是什么

从内容上看,明细账能够详细记录每一笔经济业务的具体情况。例如,在应收账款明细账中,会按每一个客户来分别记录其赊账、还款等往来情况。假设企业有 A、B、C 三个客户,在应收账款明细账中,就会有三个不同的账户页面分别记录这三个客户的交易。当企业向 A客户销售商品,产生了应收账款,就会在 A客户对应的明细账页记录销售日期、商品金额、发票号码等详细信息。当 A客户还款时,同样会记录还款日期、金额等。

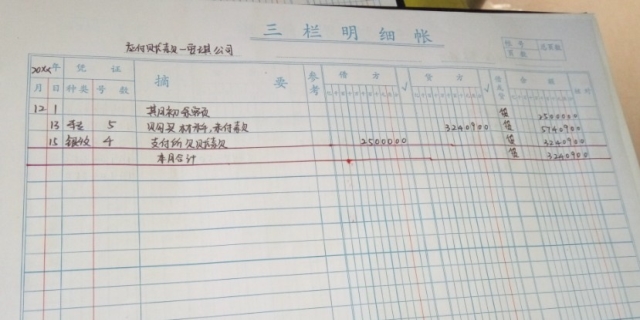

明细账的格式主要有三栏式、多栏式和数量金额式。三栏式明细账适用于只需要进行金额核算的账户,如应收账款、应付账款等,其账页设有借方、贷方和余额三个栏目。多栏式明细账则适用于成本、费用类账户,如生产成本明细账,它可以在一张账页上集中反映某一成本费用项目的构成内容。数量金额式明细账适用于既要进行金额核算又要进行数量核算的账户,如原材料明细账,账页上分别设有收入、发出和结存的数量、单价和金额栏。

发表评论 取消回复