增值税发票和增值税普通发票的区别:印制要求与使用主体:增值税专用发票由国家税务总局监制设计印制,通常只限于增值税一般纳税人领购使用。而增值税普通发票则根据国务院主管部门的规定,分别是省、自治区、直辖市国家税务局、地方税务局指定企业印制,适用包括小规模纳税人在内的各类办理了税务登记的纳税人领购使用。

增值税发票和增值税普通发票的区别

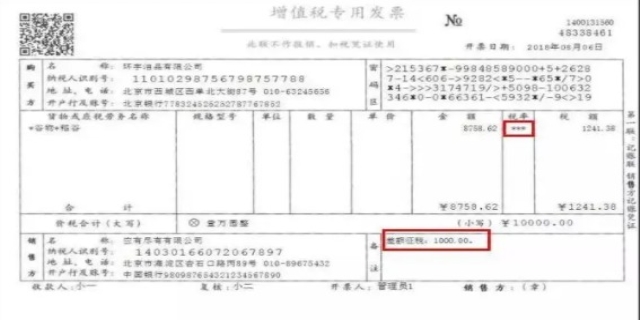

票面信息:增值税专用发票在票面上明确标注“增值税专用”字样,且一般为三联式或七联式,包含存根联、发票联、抵扣联等,用于详细记录交易信息、税额等。而增值税普通发票则标注“增值税普通发票”字样,通常为两联或三联,不包含抵扣联。

功能与作用:对于开票企业而言,无论开具哪种发票,都需要缴纳销项增值税。但对于受票企业,只有增值税专用发票才能作为抵扣进项税的凭证,而普通发票则一般不得用于抵扣。此外,增值税专用发票不仅仅是购销双方收付款的凭证,还是增值税计算和管理中的重要决定性凭证,能够将产品从最初生产到最终消费的各环节结合起来,保持税负的完整。

发表评论 取消回复