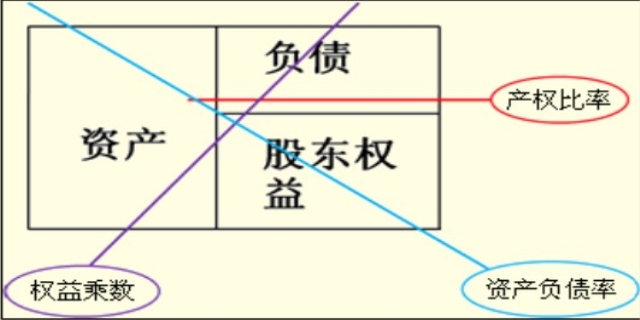

产权比率的计算方式是:产权比率 = (负债总额 / 股东权益) × 100%,其中负债总额指企业全部负债,股东权益则是企业全部资产减掉全部负债后的净额。

产权比率的计算方式是什么样的,有哪些相关规定

这一比率主要用于评估企业资金结构的合理性,反映股东所持股权是否过多或不足,以及企业借款经营的程度。产权比率是衡量企业长期偿债能力的重要指标之一,比率越高,表明企业偿还长期债务的能力越弱,债权人权益保障程度越低,承担风险越大;反之,产权比率越低,则说明企业长期偿债能力越强,债权人权益保障水平越高,承担风险越小。

此外,产权比率还体现了由债权人所提供的资本与股东所提供的资本的相对关系,及企业基本财务结构是否正常。从财务结构的角度来看,产权比率高通常意味着高风险、高报酬的财务结构,而产权比率低则代表低风险、低报酬的财务结构。

关于产权比率的相关规定,主要体现在企业财务管理和会计准则中,不同行业和企业可能根据自身情况和市场环境设定不同的标准值。一般来说,产权比率的标准值可能因企业类型、行业特点等因素而异,如一些行业可能认为产权比率在1:1左右较为理想,而有些行业则可能接受更高的产权比率。

发表评论 取消回复