城镇土地使用税和城建税是两种不同的税种,它们分别针对不同的税收对象,并在税率上略有不同。

什么是城镇土地使用税和城建税,两者的税率分别是多少

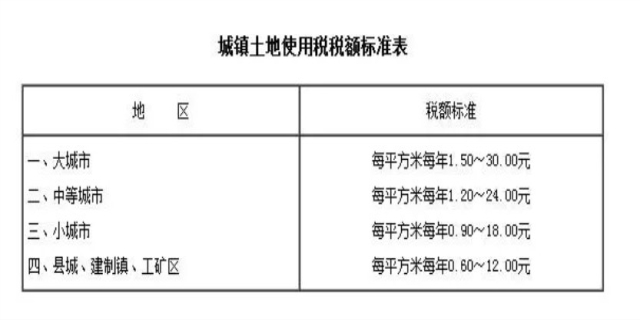

城镇土地使用税是对在城市、县城、建制镇和工矿区范围内使用土地的单位和个人,按其实际占用的土地面积为计税依据而征收的一类税。这种税种的目的是促进土地的合理利用,提高土地使用效益。城镇土地使用税的税率因地区而异,大城市、中等城市、小城市和县城、建制镇、工矿区的税率分别有所不同,具体税率由各地政府根据当地实际情况确定。

而城建税,即城市维护建设税,是指纳税人依法实际缴纳的增值税、消费税税额为计税依据而征收的一类税。它是国家提升城市维护建设,扩大和维持城市维护建设资金来源的一个重要税种。城建税的税率按照纳税人所在地不同而略有不同,市区税率是7%,县城、建制镇税率是5%,其它地区税率是1%。这种税率的设置体现了对不同地区城市维护建设需求的差异。

发表评论 取消回复