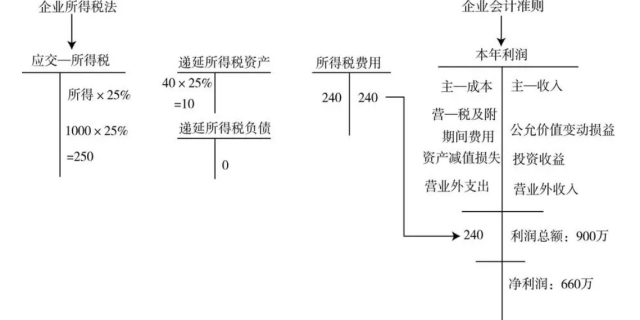

递延所得税核心在于处理企业会计利润与应税利润之间的时间性差异。当企业的会计准则与税法规定在收入、费用或损失的确认上存在时间差时,递延所得税便应运而生。

递延所得税是怎样的

具体来说,递延所得税资产代表企业未来可以用来抵减应纳税额的资产,这通常是因为企业在会计上已确认某些费用或损失,但税法上尚未允许其作为税前扣除项。相反,递延所得税负债则代表企业未来需要缴纳的税额,这通常是因为企业在会计上已确认收入,但税法上尚未要求其纳税。

递延所得税的计算通常涉及对暂时性差异的识别与计量。暂时性差异是指资产或负债的账面价值与其计税基础之间的差额,这种差额会在未来某一时期转回,从而影响企业的所得税费用。

在会计处理上,递延所得税资产和负债需要在资产负债表上单独列示,以反映其对企业财务状况的影响。同时,递延所得税的变动也会通过所得税费用账户影响企业的利润表。

发表评论 取消回复