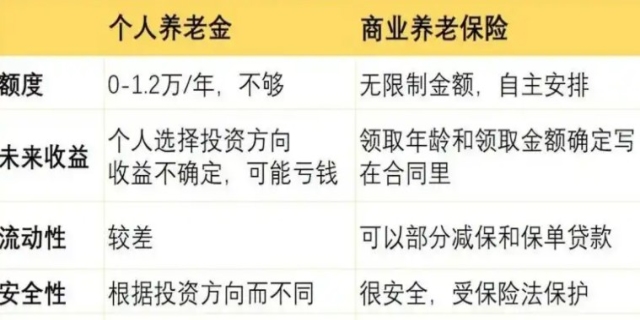

商业养老保险是商业保险机构提供的,以人的生命或身体为保险对象,在被保险人年老退休或保期届满时,由保险公司按合同规定支付养老金的保险产品。它是社会养老保险的补充,旨在为人们晚年生活提供另一份保障。

什么是商业养老保险,商业养老保险类型有哪些

商业养老保险的类型主要包括以下几种:

传统型养老险:这种保险通常具有固定的保额和领取方式,风险较低,适合风险承受能力较弱的投资者。

年金险(或称年金保险):只要被保人还健在,保险公司就会按照合同约定的金额、方式和时间,向被保险人返还年金。年金险的收益较为稳定,适合有长期养老规划需求的人群。

增额终身寿险:这种保险的保额和现金价值会随时间推移逐年增长,具有一定的投资属性。同时,它的加减保灵活度相对较高,适合有资产规划或想为子女做长远规划的投资群体。

投资连结险:这种保险与投资挂钩,具有一定的投资收益,但风险也相对较大,需要投资者自行承担投资风险。因此,购买时需谨慎,并不适合大多数人。

两全险(或称返还型保险):这种保险在保险期间内,如果被保险人发生保险事故,则保险公司会给付保险金;如果保险期满被保险人仍然健在,则保险公司会返还保费或约定的金额。但两全险通常没有增值的能力,最多只能返还保费。

发表评论 取消回复