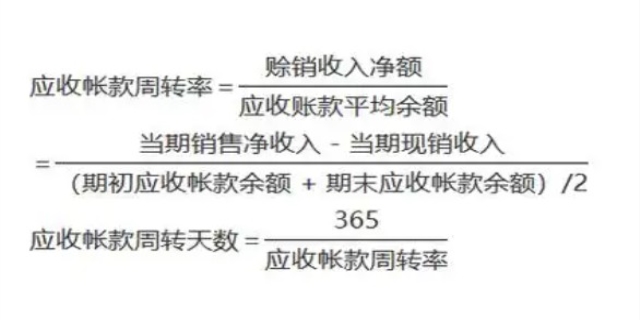

应收账款周转率的计算公式为:应收账款周转率 = 赊销收入净额 / 应收账款平均余额。其中,赊销收入净额是指企业在一定时期内通过赊销方式实现的销售收入净额,即扣除销售折扣、销售折让和销售退回后的净额。应收账款平均余额指的是企业在一定时间内应收账款的平均数额,一般可以采取期初应收账款余额和期末应收账款余额的平均值来计算。

应收账款周转率计算

通过计算应收账款周转率,企业可以了解自身应收账款的回收情况。如果周转率较高,说明企业应收账款回收速度快,资金流动性强,坏账风险较低;反之,如果周转率较低,则可能意味着企业应收账款回收速度慢,资金占用时间长,坏账风险较高。

在实际应用中,企业可以结合自身情况对应收账款周转率进行进一步的分析和解读。例如,可以结合应收账款的账龄结构、坏账准备金的计提情况等因素,综合评估企业的应收账款管理水平和风险控制能力。

发表评论 取消回复