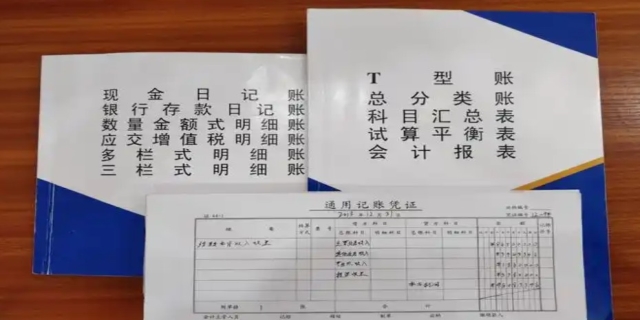

账簿,亦称“账册”,是由具有一定格式而又相互联系的账页所组成的,用以全面、系统、连续记录各项经济业务的簿籍。它是编制报表的依据,也是保存会计资料的重要工具。账簿可分为日记账、明细账和总账。日记账按照经济业务发生或完成时间的先后顺序逐日逐笔进行登记;明细账根据总账科目所属的二级或明细科目开设账户,用来分类登记某一类经济业务;总账则根据总账科目开设的账户,用来分类登记全部经济业务。

账簿和凭证的概念

凭证,即会计凭证,是记载经济业务发生、明确经济责任和作为记账依据的书面证明。会计凭证分为原始凭证和记账凭证。原始凭证是经济业务发生时所取得或填制的凭证,它是发生会计事项唯一合法的书面凭证,又是整个会计核算工作的起点和基础。合法的原始凭证包括套印税务机关发票监制章的专用性票据和财政部门管理的行政性收费收据等。记账凭证则是由会计人员根据审核无误的原始凭证,按其内容应用会计科目和复式记账方法,加以归类整理,并据以确定会计分录和登记账簿的凭证。

发表评论 取消回复