生产成本做账是会计工作中的重要环节,它涉及到企业在生产过程中所发生的各项费用的归集和分配。以下是对生产成本做账的详细步骤和方法的介绍:

生产成本怎么做账

一、生产成本科目设置:企业应设置“生产成本”科目,用于核算生产产品过程中发生的各项生产费用。该科目下可设置“基本生产成本”和“辅助生产成本”两个明细科目,以进一步区分不同类型的生产成本。

二、生产成本核算内容:生产成本主要包括直接材料、直接人工和制造费用。直接材料是指直接用于产品生产的原材料、辅助材料等;直接人工是指直接参与产品生产的工人的工资、奖金和福利等费用;制造费用则是指生产过程中发生的间接费用,如生产设备折旧、厂房租金、生产线上管理人员的工资等。

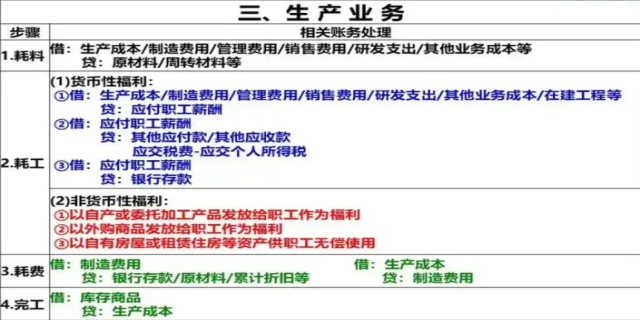

三、生产成本做账步骤:记录直接材料费用:当企业采购原材料并用于生产时,应将原材料成本从“原材料”科目转入“生产成本——基本生产成本——直接材料”科目。

记录直接人工费用:企业为生产产品所支付的直接参与生产活动的工人的工资、奖金和福利等费用,应计入“生产成本——基本生产成本——直接人工”科目。

记录制造费用:生产过程中发生的间接费用,如生产设备折旧、厂房租金等,应先归集到“制造费用”科目,然后再按照一定的方法(如按产品数量、工时等)分配到各产品的“生产成本——基本生产成本——制造费用”科目中。

完工产品成本结转:当产品完工并入库时,应将生产成本从“生产成本”科目转入“库存商品”科目。

发表评论 取消回复