一般纳税人税率的规定主要依据《中华人民共和国增值税暂行条例》及相关政策,并根据具体的经营行为有所区分。

一般纳税人税率如何规定

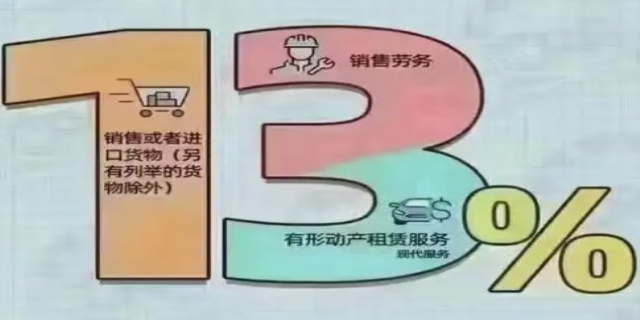

一般纳税人销售货物、劳务、有形动产租赁服务或者进口货物时,除特殊规定外,原税率为17%,但自2019年4月1日起,经过税率调整,现税率为13%12。对于销售交通运输、邮政、基础电信、建筑、不动产租赁服务,销售不动产,转让土地使用权,以及销售或进口特定货物(如粮食、食用植物油、自来水、煤气等)的行为,税率原为11%,现调整为9%12。此外,销售服务、无形资产以及增值电信服务等,除另有规定外,税率为6%。

值得注意的是,一般纳税人出口货物、劳务或者境内单位和个人发生的跨境应税行为,税率为零,这体现了国家对出口业务的税收优惠政策。

除了增值税,一般纳税人还需缴纳企业所得税等其他税种。企业所得税税率通常为25%,但小微企业和高新技术企业等可享受税率优惠2。此外,一般纳税人还可能涉及附加税等税种,如城市建设维护税、教育费附加等,这些税种通常是以增值税为计税依据,按照一定的比例征收。

发表评论 取消回复