应收账款周转率是指在一定时期内应收账款转化为现金的平均次数,是衡量企业应收账款流动程度的指标。应收账款周转率又称为“收账比率”,它反映了企业通过收取应收账款而获得收入来回报投入到应收账款中的资金资源的效率。

应收账款周转率是什么

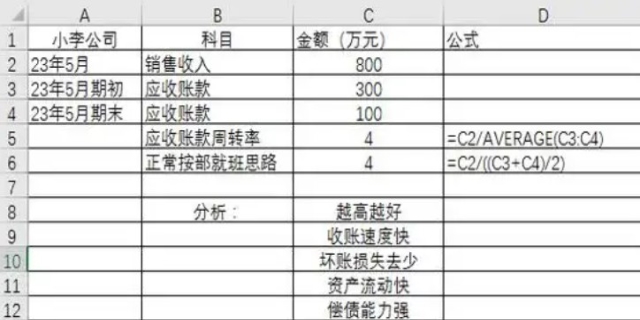

具体来说,应收账款周转率可以通过以下公式计算:应收账款周转率=赊销收入净额÷应收账款平均余额×100%。其中,应收账款平均余额=(期初应收账款余额+期末应收账款余额)÷2;赊销收入净额=当期销售净收入-当期现销收入。此外,应收账款周转率还有应收账款周转次数、应收账款周转天数和应收账款与收入比三种表示形式,这些形式从不同的角度反映了应收账款的周转情况。

应收账款周转率的高低对企业经营具有重要意义。一般来说,应收账款周转率越高,表明企业赊账越少、收账迅速、账龄较短,同时也说明企业资产流动性强、短期偿债能力强,可以减少坏账损失等。反之,如果应收账款周转率较低,则说明营运资金过多呆滞在应收账款上,影响正常资金周转及偿债能力。

发表评论 取消回复