偿债能力分析是企业财务管理中的关键环节,它旨在评估企业在债务到期时是否有足够的资金和资源来履行偿债义务,从而维持企业的正常运营和信誉。

偿债能力怎么分析

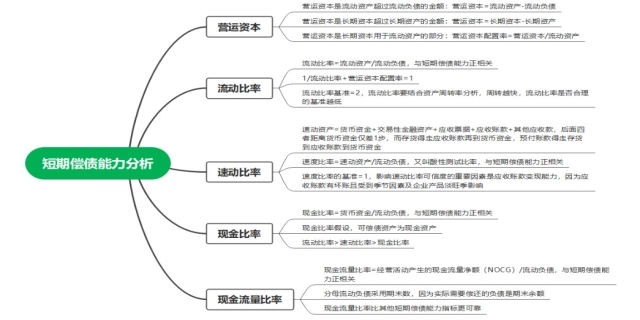

偿债能力分析主要分短期偿债能力分析和长期偿债能力分析两方面。短期偿债能力关注企业在短期内(通常为一年或一个营业周期内)偿还流动负债的能力,这直接关系到企业日常经营活动的顺利进行。常见的短期偿债能力指标包括流动比率、速动比率和现金比率。流动比率反映了企业流动资产与流动负债的比例关系,速动比率则进一步排除了存货等变现能力较弱的流动资产,更准确地衡量了企业短期内可动用的资金量。现金比率则直接考察企业现金及现金等价物与流动负债的比例,是短期偿债能力的最直接体现。

长期偿债能力则关注企业在长期内偿还非流动负债的能力,这关系到企业的长期生存和稳定发展。评估长期偿债能力的指标主要有资产负债率、产权比率和利息保障倍数等。资产负债率反映了企业总资产中负债所占的比例,产权比率则进一步揭示了企业所有者权益与负债之间的关系。利息保障倍数则衡量了企业支付利息的能力,是评估企业长期偿债能力的重要指标之一。

发表评论 取消回复