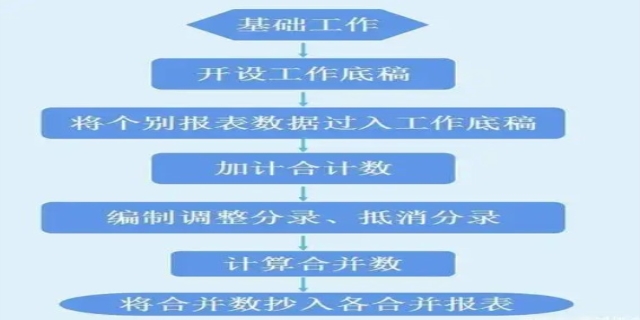

合并报表的五大操作步骤包括调整子公司资产、调整长期股权投资、抵销母公司长期投资与子公司权益、抵销母公司投资收益与子公司利润分配,以及抵消内部交易未实现损益。

合并报表的五大操作步骤是什么

调整子公司资产:在合并报表编制过程中,首先需要将子公司的账面价值调整为公允价值。这涉及到将子公司的资产、负债和权益按照购买日的公允价值进行调整,以更准确地反映其财务状况。同时,还需要对递延所得税和资本公积进行调整,以准确计算相关税费和资本公积的变动情况。

调整长期股权投资:在合并报表中,母公司对子公司的长期股权投资需要从成本法调整为权益法。这一调整的目的是为了更准确地确认合并商誉和少数股东权益。具体来说,就是将子公司的净利润按照母公司的持股比例进行调整,并确认相应的投资收益和其他综合收益的变动。

抵销母公司长期投资与子公司权益:接下来需要抵销母公司的长期股权投资与子公司的所有者权益。这一步骤的目的是为了确认母公司的商誉和少数股东权益。具体来说,就是借方抵销子公司的权益,贷方抵销母公司的长期股权投资,从而确保合并报表的准确性。

抵销母公司投资收益与子公司利润分配:在合并报表中,还需要抵销母公司的投资收益与子公司的利润分配。这一过程确保了合并报表中的利润分配来源和去向的准确性。具体来说,就是借方表示利润分配来源,包括年初未分配利润和本年调整后的净利润;贷方表示利润分配去向,如提取盈余公积和发放现金股利等。

抵消内部交易未实现损益:如果发生内部交易,需要先调减资产的初始成本和内部交易利润,再调减资产的后续费用。这一过程确保了合并报表中未实现损益的准确性,从而更真实地反映公司的财务状况和经营成果。

发表评论 取消回复