次级住房抵押贷款是一种面向信用评级较低、还款能力较弱借款人的住房贷款形式,其核心特征是风险较高且利率通常显著高于普通优质贷款。这类贷款的产生源于金融机构对信用资质分层的市场细分——当信用良好的借款人获得“优质贷款”时,信用记录较差(如存在逾期还款记录、收入不稳定或负债较高)的群体便成为次级贷款的主要服务对象。

次级住房抵押贷款是什么

从运作机制看,次级贷款的发放往往伴随着更宽松的审核标准。例如,部分贷款机构可能不严格核查借款人的真实收入,甚至允许“零首付”或“负 amortization(即初期还款仅覆盖利息,本金逐步累积)”等激进条款,这使得还款压力在后期集中爆发。而金融机构之所以愿意承担高风险,是因为次级贷款通常设定了浮动利率(如初始固定利率后逐年调整)或高额违约金,一旦房价上涨,借款人可通过房产增值再融资覆盖成本,但若市场下行,风险便会暴露。

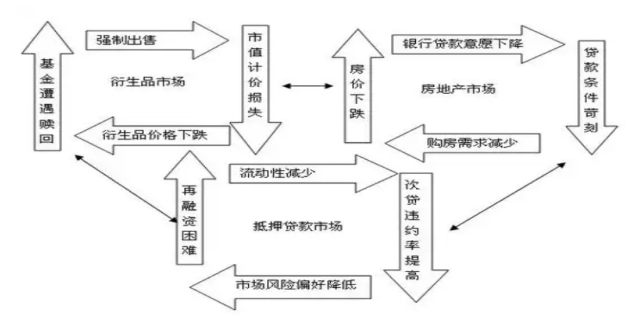

2008 年全球金融危机便是次级贷款风险集中爆发的典型案例。当时美国大量次级贷款被打包成抵押贷款支持证券(MBS)及衍生品(如 CDO),当房价下跌导致借款人违约率飙升,这些金融产品价值暴跌,进而引发连锁反应,导致多家金融机构破产。尽管次级贷款在满足低收入群体购房需求上有一定作用,但其高杠杆、低门槛的特性也成为金融体系的潜在隐患,因此各国通常通过加强监管(如规范贷款审核流程、限制风险产品创新)来防范系统性风险。

发表评论 取消回复