知识产权

关税完税价格怎么计算

关税完税价格是指海关根据有关规定对进出口货物进行审定或估定后通过估价确定的价格,它是海关征收关税的依据。以下是不同情况下关税完税价格的计算方法:关税完税价格怎么计算进口货物一般情况:进口货物的完税价格由海关以该货物的成交价格为基础审查确定,并应当包括货物运抵中华人民共和国境内输入地点起卸前的运输及其相关费用、保险费。即完税价格 = 货价 + 运费 + 保险费。如果进口货物的运费无法确定或未实际发生

携号转网需要什么手续

携号转网需要的手续主要包括以下几个步骤:确保您的手机号码满足携号转网的条件。这包括手机号码必须是实名登记的,处于正常使用状态(非挂失、停机等),与携出方(即当前运营商)结清已出账电信费用,如有未出账的电信费用需与携出方约定缴费时间和方式,以及手机号码与携出方无在网约定期限限制的协议,或已解除在网期限限制。携号转网需要什么手续准备相关材料。通常需要携带机主身份证到运营商自有营业厅咨询办理,或者通过运

【三方协议范本】2024年三方协议范本

2024年三方协议甲方:乙方:签订日期:丙方:【三方协议范本】2024年三方协议范本根据甲方经营运作的实际情况及国家证监会对上市公司的相关要求,经甲乙丙三方协商一致,达成如下补充协议:1、年甲方同丙方签订的煤炭买卖合同数量,具体供货由甲方和乙方共同执行。其中丙方接卸甲方和乙方煤炭的数量,根据铁路大票及发票清单上的发货人名称,分别由甲方和乙方各自开票办理结算业务。甲乙双方均同意丙方将甲乙双方的货款全

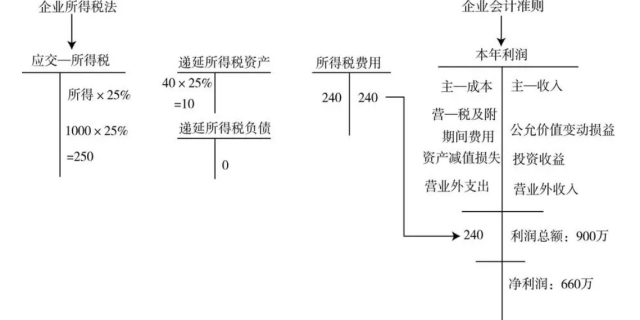

2024个人所得税的专项扣除项目及标准是什么

个人所得税专项扣除主要包括以下几个方面:子女教育:纳税人子女接受全日制学历教育的相关支出,根据每一个子女每个月1000元的标准定额扣除。这涵盖了从学前教育到高等教育的不同阶段,保证家庭在教育方面的负担得到合理减轻。2024个人所得税的专项扣除项目及标准是什么继续教育:纳税人接受学历(学位)继续教育或非学历(学位)继续教育的支出,也可以享受相应的扣除。学历(学位)继续教育每个月可扣除400元,同一学

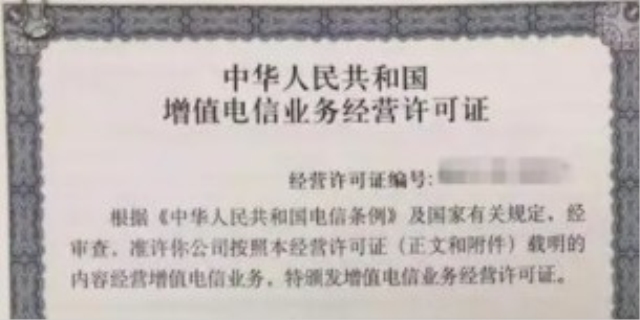

办理icp许可证的条件是什么

办理ICP许可证的条件包含以下几点:公司资质要求:依法设立的公司,注册资金100万人民币或以上(若在全国或跨省经营,则需1000万人民币或以上)。公司股权架构中不能带有外资成分(若有外资必须按外资流程申请)。办理icp许可证的条件是什么人员与设施:有和开展经营活动相匹配的资金和专业人员,包含最少3名员工连续缴纳3个月社保证明。有必要的场地、设施及技术方案。网站与服务器:企业网站内容及形式需符合申请

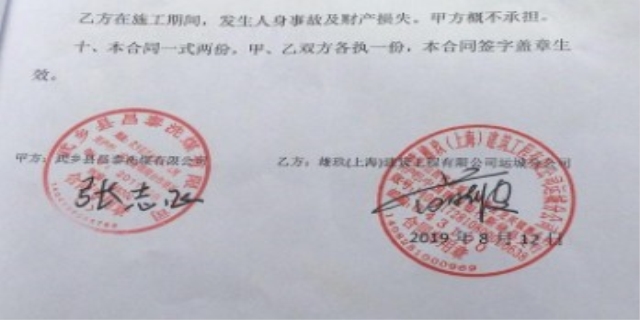

签订合同怎么签字盖章

签订合同时正确进行签字和盖章的详细步骤:核对合同内容:在签字盖章之前,务必仔细核对合同的所有条款,确保内容无误、无遗漏。确认合同中的双方信息、交易条件、付款方式、违约责任等关键条款。签订合同怎么签字盖章确定签字人:根据合同性质和法律规定,确定有权代表各方签字的人员。如果是公司或组织,通常需要法定代表人或其授权代表签字。准备签字工具:确保有合适的签字笔,通常使用黑色或蓝色的水笔。如果需要盖章,准备好

私募公司成立条件有哪些

私募公司成立条件主要包括资本要求、合规要求、人员要求、信誉要求等。具体如下:资本要求:实缴资本或实际缴付出资不低于1000万元人民币。管理的资产规模需在1亿元以上。私募公司成立条件有哪些合规要求:遵守信息披露、内部控制、投资者适当性等合规要求。不得向不满足合格投资者标准的人募集资金。投资者总数不得超过200人。人员要求:有两名以上的持牌负责人和一名合规风控负责人。信誉要求:社会信誉良好,过去三年内