2024年个人所得税法的具体规定主要围绕纳税义务人、征税对象、税率以及应纳税所得额的计算等方面展开。个人所得税的纳税义务人包含在中国境内居住有所得的人,以及不在中国境内居住但从中国境内取得所得的个人。这意味着,无论是否为中国公民,只要在中国境内有所得,都应依法缴纳个人所得税。

2024个人所得税法的具体规定是怎样的

征税对象涵盖了个人取得的各项应税所得,包含工资、薪金所得,个体工商户的生产、经营所得,对企事业单位的承包经营、承租经营所得,劳务报酬所得,稿酬所得,特许权使用费所得,财产租赁所得,财产转让所得,利息、股息、红利所得,偶然所得等。

在税率方面,个人所得税法使用了超额累进税率与比例税率相结合的方式进行。针对综合所得,适用3%至45%的超额累进税率;针对经营所得,则适用5%至35%的超额累进税率;但是其他各项所得,则分别适用20%的比例税率。

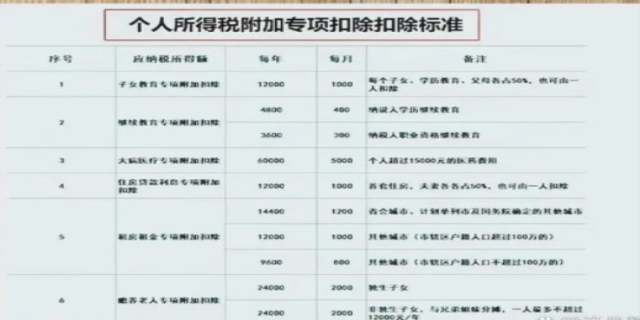

最后,应纳税所得额的计算是个人所得税法的核心内容之一。它是指按照税法规定,从纳税义务人取得的各项应税收入中减去税法规定的各项扣除后的余额。这个余额就是应纳税所得额,也是计算应纳个人所得税税额的基础。

发表评论 取消回复