印花税应纳税额的计算公式根据不同类型的应税凭证和证券交易有所不同,但总体上可以分为按比例税率计算和按定额税率计算两种方式。按比例税率计算时,公式为:应纳税额=计税金额×适用税率;按定额税率计算时,公式为:应纳税额=凭证数量×单位税额。

印花税应纳税额的计算公式

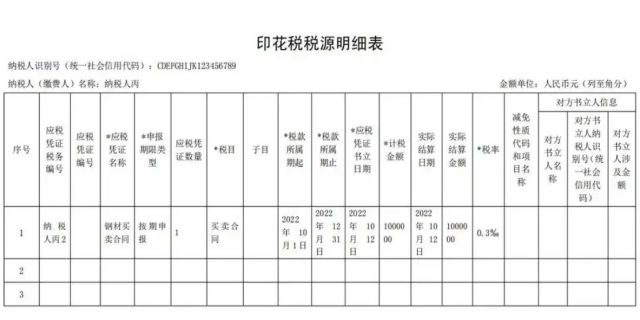

具体来说,对于合同类应税凭证,如借款合同、融资租赁合同、买卖合同等,应纳税额的计算通常基于合同所列的金额或价款,乘以相应的适用税率。例如,借款合同的印花税税率为万分之零点五,买卖合同的印花税税率为万分之三。

对于产权转移书据,如土地使用权出让书据,印花税的计算也是基于价款乘以相应的税率,如万分之五。此外,对于营业账簿,应纳税额的计算公式为:应纳税额=(实收资本金+资本公积金)×0.5‰。而对于其他账簿,则是根据账簿的件数乘以单位税额来计算。

发表评论 取消回复