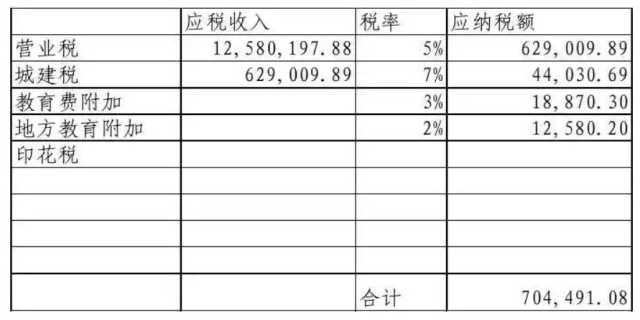

营业税金及附加主要包括消费税、城市维护建设税、资源税、教育费附加以及房产税、土地使用税、车船使用税、印花税等相关税费。

营业税金及附加包括哪些项目

营业税金及附加是企业经营活动中应负担的一系列税费。其中,消费税是针对特定消费品在普遍征收增值税的基础上再征收的一道税,旨在调节消费结构,引导消费方向。资源税则是对在我国境内开采矿产品或者生产盐的单位和个人征收的税种。城市维护建设税是根据企业应交纳的营业税税金总额,按税法规定的税率计算缴纳的一种地方税,用于维护城市建设。教育费附加则是根据企业应交纳的营业税税金总额,按规定比例计算交纳的一种地方附加费,旨在支持我国教育事业的发展。

除了上述税费外,营业税金及附加还包括房产税、土地使用税、车船使用税和印花税等。这些税费虽然与企业的经营活动相关,但并非所有企业都需要缴纳,而是根据企业的具体情况和税法规定来确定。

需要注意的是,随着税法的不断修订和完善,营业税金及附加的具体内容和税率也可能会有所调整。因此,企业在计算和缴纳营业税金及附加时,应密切关注税法的最新变化,确保合规操作。

发表评论 取消回复