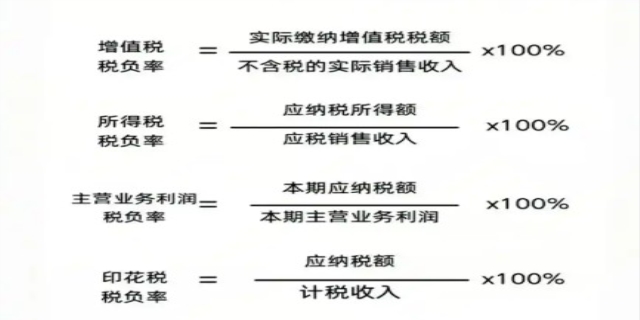

我国公司税负率的计算公式主要包括增值税税负率、所得税税负率、主营业务利润税负率和印花税负担率。增值税税负率的计算公式为:增值税税负率 = 实际交纳增值税税额 / 不含税的实际销售收入× 100%。其中,实际交纳增值税税额是指企业当期实际缴纳的增值税金额,不含税的实际销售收入则是指企业在销售商品或提供服务时,未包含增值税的销售收入。

我国公司税负率怎么算、计算公式是什么

所得税税负率的计算公式有两种表述方式,但核心意思相同。一种表述为:所得税税负率 = 应纳所得税额 / 应纳税销售额(应税销售收入) × 100%;另一种表述为:所得税税负率 = 年度应纳所得税税额 / 企业收入总额× 100%。这里,应纳所得税额是指企业根据税法规定计算得出的应纳税金额,应纳税销售额或企业收入总额则是指企业的全部销售收入。

主营业务利润税负率的计算公式为:主营业务利润税负率 = (本期应纳税额 / 本期主营业务利润) × 100%。这一指标反映了企业主营业务利润所承担的税负情况。

印花税负担率的计算公式为:印花税负担率 = (应纳税额 / 计税收入) × 100%。印花税是针对特定凭证和行为征收的一种税,其税负率反映了企业应缴纳的印花税占其计税收入的比例。

发表评论 取消回复