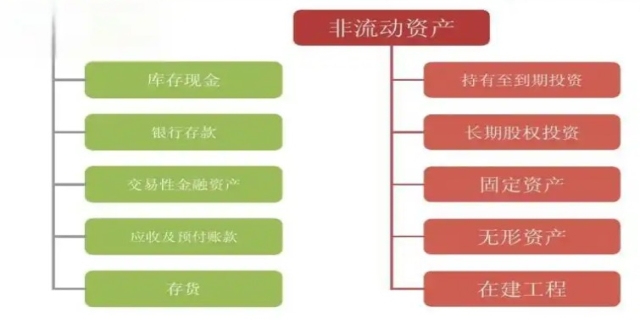

主要包括以下几类:1.长期股权投资:长期股权投资是指企业通过投资取得的被投资单位的股份,通常持有时间较长,目的是为了获取投资收益或对被投资单位施加重大影响。其核算需扣除长期股权投资减值准备后的净额填列。

非流动资产包括哪些

2.固定资产:固定资产是企业为生产商品、提供劳务、出租或经营管理而持有的、使用时间超过一年的有形资产,如厂房、机器设备、交通工具等。固定资产的入账价值包括买价、运输费、安装成本等,并在使用期间计提折旧。

3.无形资产:无形资产是指没有实物形态但能为企业带来经济利益且使用寿命超过一年的资源,如专利权、商标权、土地使用权等。其核算需扣除累计摊销和无形资产减值准备后的金额填列。

4.在建工程:在建工程是指企业自行建造或委托外部单位建造的尚未竣工且未达到预定可使用状态的固定资产项目,如新建厂房、安装设备等。其核算需扣除在建工程减值准备后的金额填列。

5.长期应收款:长期应收款是指企业因销售商品、提供劳务等经营活动形成的、预计在一年或一个营业周期后才能收回的应收款项,如长期贷款、长期应收票据等。其核算需扣除未确认融资费用和坏账准备后的金额填列。

6. 投资性房地产

投资性房地产是指企业为赚取租金或资本增值而持有的房地产,如出租的商铺、写字楼等。其核算需根据公允价值或成本模式进行计量。

7. 长期待摊费用

长期待摊费用是指企业为获取未来经济利益而支付且需在一年以上时间内分摊的费用,如固定资产修理支出、租入固定资产的改良支出等。其核算需根据摊销年限进行填列。

8. 工程物资

工程物资是指企业为建造固定资产而采购的建筑材料,如钢材、水泥等。在资产负债表中,工程物资通常并入在建工程项目核算。

9. 其他非流动资产

其他非流动资产包括持有至到期投资、开发支出、递延所得税资产等。这些资产具有占用资金多、周转速度慢、变现能力差等特点,需根据具体情况进行核算。

发表评论 取消回复