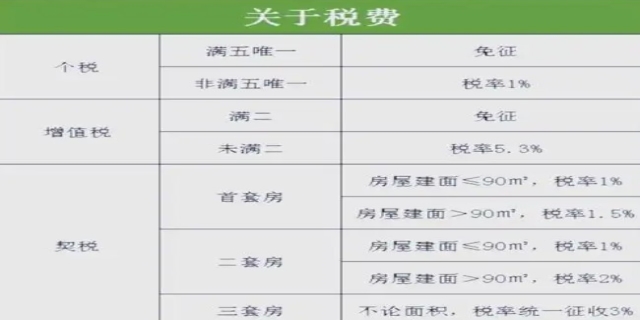

房产增值税的征收情况如下:个人转让住房:非北上广深地区:个人将购买不足 2 年的住房对外销售的,按照 5% 的征收率全额缴纳增值税,应纳税额 = 含税销售额÷(1+5%)×5%。个人将购买 2 年以上(含 2 年)的住房对外销售的,免征增值税。

房产增值税如何征收

北上广深地区:个人将购买不足 2 年的住房对外销售的,按照 5% 的征收率全额缴纳增值税。个人将购买 2 年以上(含 2 年)的非普通住房对外销售的,以销售收入减去购买住房价款后的差额按照 5% 的征收率缴纳增值税,应纳税额 =(含税销售额 - 购买住房价款)÷(1+5%)×5%。个人将购买 2 年以上(含 2 年)的普通住房对外销售的,免征增值税。

房地产开发企业销售自行开发的房地产项目

一般纳税人:销售自行开发的房地产老项目,可以选择适用简易计税方法按照 5% 的征收率计税,以取得的全部价款和价外费用为销售额,不得扣除对应的土地价款。销售自行开发的房地产新项目,适用一般计税方法,税率为 9%,按照取得的全部价款和价外费用,扣除当期销售房地产项目对应的土地价款后的余额计算销售额。采取预收款方式销售自行开发的房地产项目,应在收到预收款时按照 3% 的预征率预缴增值税。

小规模纳税人:销售自行开发的房地产项目,征收率为 5%。采取预收款方式销售自行开发的房地产项目,应在收到预收款时按照 3% 的预征率预缴增值税。

发表评论 取消回复